充满意外的2016“丰年”车市业绩终于有了定数,根据乘联会发布的数据,去年广义乘用车批发销量同比提升14.5%至2,429.1万辆,零售销量同比增长15.9%至2,385.2万辆。12月虽然批发销量增速削减到10%以下,但零售却依然高涨近两成,堪称“完美收官”。

不过考虑到小排量车型购置税优惠政策的影响与变动,对于2017年车市,业界早早便提前有了警惕,几乎众口一词认为将显著降温。乘联会预计今年乘用车零售销量增幅将只有6.5%,批发销量增长8%左右。

政策和SUV拉升起来的2016年

2016年,中国狭义乘用车(轿车、SUV和MPV)零售销量为2,325.1万辆,同比增长18.4%;加上微客之后的广义乘用车零售销量达到了2,385.2万辆,同比攀升15.9%。如果看批发销量,则狭义乘用车2,368.5万辆,增长17.0%;广义乘用车2,429.1万辆,上涨14.5%。整体而言,零售销量增速还高于批发销量,显示出终端消费状况良好。

虽然目前商用车销量还未公布,但根据《一句话点评》和《汽车公社》的估算,商用车销量将在360-370万辆左右,而整个车市的销量最终将在2,800万辆级别,同比约增长13%。毫无疑问,中国又将自2009年以来连续第8年位居全球汽车销量第一,并且这个增速也是近年来最高水平。

如果说起2016年车市的高涨,势必离不开两大关键词:购置税优惠政策、SUV。

的确,1.6L及以下排量小汽车购置税率减半至5%,是去年汽车销量火爆的重要因素。而第四季度政策退坡传闻造成了一定的“恐慌性挤购”,将2017年部分需求提前释放,则给2016年的成绩单来了一次“寅吃卯粮”式的加码。

SUV的贡献则是毋庸置疑。按照细分市场销量分析,轿车去年零售销量同比增长5.4%至1,208.3万辆,实现了止跌回增。SUV同比大涨43.6%至878.9万辆,虽然明显不及2015年的59.9%,但依然表现抢眼。MPV同比提高16.1%至237.9万辆,增长仍然来自于10万元级别以下消费需求。而MPV的上行则意味着上汽通用五菱、东风柳汽等纷纷进行“商转乘”的进化,部分微客车型演变成MPV车型,因而去年微客销量仅60.0万辆,同比下滑了36.8%。

此外,其他影响到车市表现的因素还包括:

·宏观经济增速企稳6.7%,增强了消费信心;

·楼市暴涨的短期财富效应拉升了车市;

·北方雾霾天气下,单双号限行激发了较强的购车需求,北京加速置换黄标车的政策也进一步激发了换购需求。

12月和今年Q1的数字游戏

倘若观察2016年12月销量,则会发现一些有趣的信息点。

首先是虽然12月销量增速较此前几个月有所放缓,但这是考虑到对比基数较高的因素,依然是强劲表现。12月狭义乘用车零售销量270.13万辆,同比增长18.4%,增速居然是批发销量(增长9.1%至259.9万辆)的两倍以上。经销商人士告诉《一句话点评》记者,以往通常销售节奏是12月批发多、1月批发少,目的是为了保证年前有车可以交付消费者。

那么12月出现零售销量远高于批发销量增速,则显得较为反常,这是明显的“销量转移”,和2017年春节提前到1月相关,有效的销售工作日减少,会拉跌销量表现。为此,整车厂控制批发,由经销商消耗库存,从而能够在1月份实现批发销量稳定增长的“开门红”。乘联会估计这个数字游戏会影响到经销商近30万辆库存。而“藏销量”也是很多车企惯用的手法,特别是在2016年第四季度大卖的情况下,势必要为2017年降温的第一季度做好准备。

都说SUV表现强势,12月份则是要一分为二看待:在销量绝对值上达到了新高,但在增速上却显著减弱。这两个趋势,量化的数字最能体现。12月份在SUV推动下,自主品牌份额达到了45%的历史新高,其中自主SUV 21万辆的增量拉动了零售的整体走高。该月,SUV零售销量首次破百万辆大关(批发销量在11月就已经过百万辆),同比提升38.7%至109.3万辆——销量达到新高,增速却明显低于2015年的59.9%。

在经销商库存指数方面,2016年12月,中国汽车经销商库存预警指数为42.9%,环比下降7%,库存指数已经连续两个月处于荣枯线以下,并且降低至2015年以来的最低点。不光是12月份,从全年的指数来看,2016年库存指数有6个月处于警戒线值下方,这也从一个侧面反映出去年国内车市整体向好的真实情况,而这样良好的表现显然与购置税政策密不可分。

在购置税率变成7.5%之后,车市就无法再这样乐观。从今年1月份第一周销量表现看,不少厂家的销售量大幅下降,甚至还有负增长的现象出现,购置税后遗症初步显现。即便一些车企自掏腰包补齐2.5%的减免优惠,但最终效果始终不及国家层面的优惠让消费者信服。因此,今年第一季度如果数字不是那么难看,千万不要庆幸,因为有12月“转移”和“藏起来”的销量会释放出来。

而在全年销量上,乘联会表示,综合分析2016年车市的整体情况,预计2017年乘用车市场零售增长约为6.5%,批发量会相对高于零售量,增幅达到8%。

前十强车企座次大洗牌

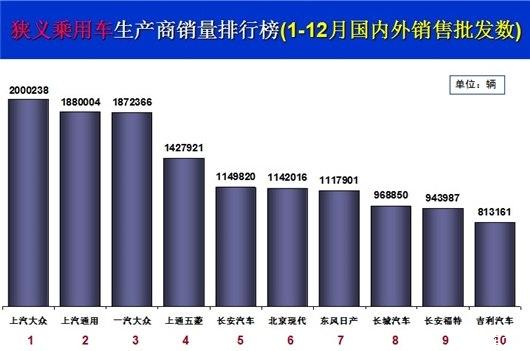

按照狭义乘用车全年批发销量排序,2016年国内前十大车企分别是:

第1名:上汽大众,销量200.0万辆,去年排名第1。

第2名:上汽通用,销量188.0万辆,去年排名第2。

第3名:一汽-大众,销量187.2辆,去年排名第3。

第4名:上汽通用五菱,销量142.8万辆,去年排名第4。

第5名:长安汽车,销量114.98万辆,去年排名第7。

第6名:北京现代,销量114.2万辆,去年排名第5。

第7名:东风日产,销量111.79万辆,去年排名第6。

第8名:长城汽车,销量96.9万辆,去年排名第9。

第9名:长安福特,销量94.4万辆,去年排名第8。

第10名:吉利汽车,销量81.3万辆,去年排名第11。

其中,自主品牌车企有三家,分别是第5名的长安汽车、第8名的长城汽车和第10名的吉利汽车。自主车企席位数量比2015年多了一个,吉利汽车的上位将神龙汽车挤出了十强。除了前4名依然未变动之外,其余6个席位均易主。

随着今年各大车企新车投放攻势再起,以及2016年上市的部分新车充分放量爬坡,2017年车企销量排名必将再度上演一番龙争虎斗。而只有品牌力、营销力和产品力俱备的车企,才能在这场鏖战中最终胜出。

上一篇:我国汽车业产权专利发展之困

下一篇:没有了

![]()

![]()

![]()

![]()