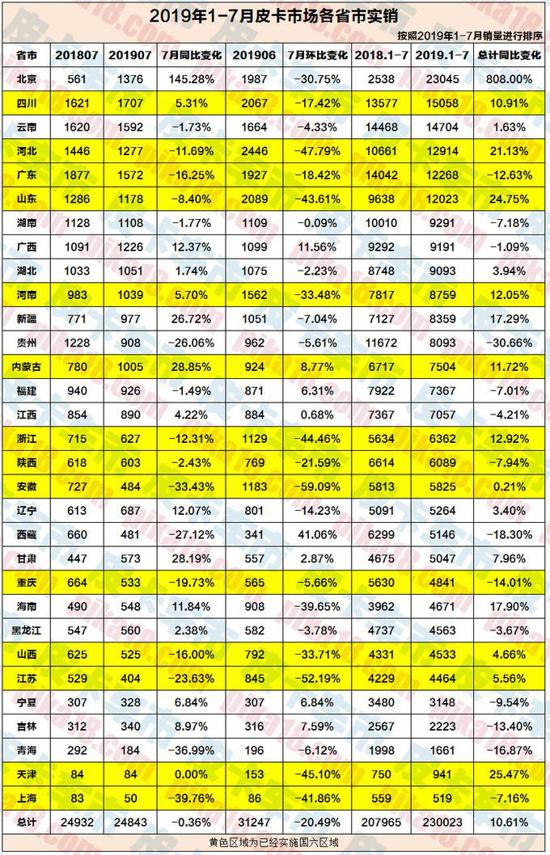

2019年7月1日起,全国已有18个省份提前实施国六排放标准,各省的执行标准与缓冲期各有不同。提前实施国六排放对于汽车市场产生了巨大的冲击,对于皮卡市场也不例外。不过,从同比数据来看,7月的皮卡市场销量并没有明显下滑;环比数据虽有下滑,只是针对6月提前上牌的合理回调。

据初步统计,皮卡市场有55款在售车型,今年销量过千台的,也有33款。今年7月只有长城风骏7、上汽大通t70、郑州日产锐骐6、长安神骐f30、中兴威虎等5款车型拥有国六排放产品在售。在产品短缺的情况下,皮卡销量为何如此坚挺?

缓冲期间,还在消化国五库存

从以上数据可以看出,提前实施国六的主要省份仍在主销国五车型。国六车型的市场份额普遍在20%上下,最高的还不足30%。四川省虽然提前实施国六,但只限定了汽油车型,因此国六车型的市场占比更低。

在分析6月数据时,我们提及有很多经销商提前开票造成了数据增长。值得强调的是,因为国五切换的噱头,不少经销商也在6月底真正“甩卖”了一批产品,因此,经销商手中待售的国五库存车辆应该会少于预期。

总之,7月消费者在提前实施国六的区域还可以顺利买到国五车,并没有真正产生“产品短缺”,因此7月的皮卡销量还保持坚挺。

长城皮卡谱系齐全,有车可卖

长城汽车是我国第一家皮卡产品同时达到汽柴油双国六的企业,而且两款产品均直接达到国六b标准。从7月数据看,长城在国六皮卡产品中市场份额高达93.85%,占据绝对垄断地位。

此外,长城风骏7是目前性价比最高的主销车型,能够满足绝大多数刚需消费者的用车需求。有长城皮卡作为“定海神针”,整体市场不会产生真正“无车可买”的情况,因此总体销量会维持稳定。

7月的皮卡市场销量并没有明显的下滑。未来皮卡市场会有怎样的变化?

一、9月新车密集上市,旺季之前产品配齐

目前,柴油皮卡产品中长城风骏7与上汽大通迈克萨斯t70覆盖了从9—20万的价格区间。汽油皮卡产品中,长城风骏7、锐骐6、威虎与神骐f30,覆盖了5—11万的价格区间。8月,上汽大通迈克萨斯t70铺货更全之后,除了中高价位的汽油自动挡皮卡,市场上并不缺乏产品,只是缺少选择。

不过,9月开始,就会有大量满足国六标准的产品推向市场。长城炮乘用皮卡,会率先上市,作为划时代的全球化高端皮卡,同时满足国六排放。几乎同时,满足国六排放标准的以及内部代号为p203的福田全新大皮卡,福田拓陆者e系皮卡,都会推向市场。

除了上述两家推出全新皮卡匹配国六,主流皮卡企业都会逐步推出升级国六的皮卡产品,作为合资企业的江西五十铃瑞迈s会推出国六柴油皮卡,会在10万左右的价格区间增加一款重磅产品。江铃域虎5的国六版本也会到位。

二、国六来临,市场洗牌,迎来优胜劣汰

目前,从市场规模来看,我国皮卡企业可以分成四个梯队。

第一梯队(年销量10万以上):长城。

第二梯队(年销量3-10万):江铃、郑州日产、江西五十铃。

第三梯队(年销量1-3万):江淮、上汽大通、福田、长安、骐铃、中兴、庆铃、黄海。

第四梯队(年销量不足1万):福迪、东风御风等其他企业。

长城皮卡赢在体系,第一梯队位置牢固。从市场布局、产品规划、销售服务体系都处于绝对优势。长城皮卡连续21年销量第一,又是最先推出汽柴油双国六的皮卡品牌,马上又推出长城炮皮卡,产品谱系齐全,剑指全球前三的皮卡品牌,一年来发展飞快,气势如虹。客观的说,短期内国内其他品牌还难以望其项背。因此,长城皮卡会继续保持第一梯队的优势地位。

第二梯队竞争激烈,两年之内将决胜负。从销量趋势看,常年保持第二名的江铃处于下滑区间,7月份的工业数据跌至第六名,未来将迎挑战。而郑州日产和江西五十铃均有合资背景优势,在中高端产品上具有品牌支撑,销量处于上升通道。随着皮卡乘用化时代的到来,家用人群增多,合资品牌具有更大的优势。因此,这三家企业的排名有可能会发生变化。

第三梯队的头部企业会冲击第二阵营。目前,第三阵营的头部企业是江淮、上汽大通、福田与长安。从趋势看,上汽大通与福田的企业实力较强,发展趋势好,短期内就有可能冲击第二阵营。江淮和长安要看一年以后的产品实力和市场运营水平。

上汽大通依靠上汽集团,是率先推出国六产品的首批皮卡企业,产品实力强,具有发动机核心技术,拥有很强的产品竞争力。目前t60先锋版、t60和t70形成了完善的产品谱系,在自动挡方面占据先机。此外,上汽大通在出口方面处于领先地位,也会给其销量增色不少。

福田则是目前上升势头最猛,趋势最好看的皮卡企业之一。上半年福田拓陆者e7上市,同时发布三款动力,福田皮卡很快再次进入主流皮卡阵营。目前,拥有欧康动力的福田拓陆者很快就会推出国六皮卡,全新平台的p203皮卡也将几乎同步上市,在国六阶段处于领先地位。

从今年9月开始,皮卡产品进入有史以来最繁荣的阶段,也是竞争最激烈的时刻。未来,偏商用的皮卡比拼的是性价比,长城风骏占有绝对优势。偏乘用的皮卡比拼产品力,尤其是发动机等核心竞争力。那么,国六时代的皮卡动力有何变化?

一、柴油皮卡仍为主导,或有短暂份额下滑

从7月国六皮卡销售数据看,柴油销量占比达60%。考虑到皮卡销售大省四川,柴油国五仍然可以正常售卖,拉低了市场占比。我们认为消费者对柴油皮卡的需求并没有因为排放升级而发生变化。

我们可以得出一个初步结论,就算国六柴油皮卡需要添加尿素,柴油皮卡相对汽油皮卡仍然具有明显优势,未来柴油国六皮卡仍是主销。

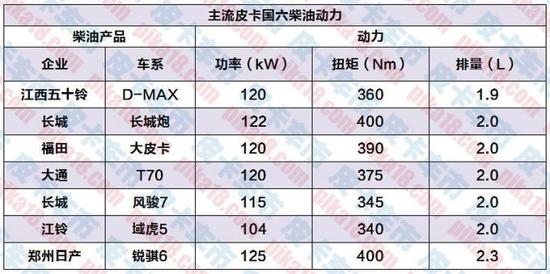

二、主流品牌均有“独门”柴油动力,2.0t成主流

在国六阶段,长城、江铃、郑州日产、江西五十铃、上汽大通和福田均会在今年推出独门国六动力,共计7款动力,其中有5款均为2.0排量。除江铃皮卡的动力弱于国五时代,其余动力均有所增强。

可以说,国六时代也是皮卡的小排量时代。以上拥有“独门”动力的企业,也恰好是现在皮卡销量排名最前列的企业。根据我们对皮卡用户的调查,动力是皮卡用者第二看重的购车决定因素,第一是价格。从现在起到明年上半年,这些企业具有较大的竞争优势。

结语

2019年是我国70年来汽车市场竞争最激烈的一年,还有可能是今后五年中竞争最不激烈的一年。在这个历史时刻,中国皮卡迎来了国六时代,进入了乘用化时代,全球化时代和产品力全面升级的时代。对消费者来说,这是最好的时代,我们能用最优惠的价格,买到世界一流的皮卡。对于皮卡制造商和经销商而言,这也是最好的时代。因为乱世出英雄,群雄逐鹿的时候到了。

上一篇:宝马1-7月在华销量超过40万

下一篇:车载诊断系统市场需求旺盛

![]()

![]()

![]()

![]()